Thị trường thép Trung Quốc đã trải qua giai đoạn tạm lắng theo mùa vào tháng 8, nhưng các đơn đặt hàng sẽ bắt đầu tăng từ tháng 9 khi hoạt động sản xuất hạ nguồn được cải thiện.

S&P Global Platts đánh giá các đơn đặt hàng mới đạt điểm 4 trên 5 (trong đó điểm 1 thấp nhất và 5 cao nhất) trong Dự báo thị trường thép Trung Quốc trong tháng 9 năm 2021. Hoạt động xây dựng tăng tốc trở lại vào tháng 9 sau mùa mưa và đợt bùng phát biến thể Delta ở Trung Quốc dường như đã được kiểm soát. Không có trường hợp nhiễm covid tại địa phương nào được báo cáo vào ngày 25 tháng 8.

Giá thép dự kiến sẽ không đổi và cao hơn một chút trong tháng 9 so với tháng 8. Biên lợi nhuận thép cuộn cán nóng trong nước đạt mức cao nhất trong 4 tháng là 112,24 USD/tấn vào ngày 24 tháng 8, theo dữ liệu của Platts Analytics về biên lợi nhuận của nhà máy.

Giá quặng sắt giảm mạnh là nguyên nhân chính khiến biên lợi nhuận của các nhà máy thép tăng mạnh hơn, mặc dù giá than luyện cốc vẫn tăng. Tuy nhiên, tồn kho HRC cực cao với 4,3 triệu tấn ở Trung Quốc sẽ hạn chế khả năng giá HRC tăng. Hàng tồn kho HRC tăng cao cho thấy thiếu đơn đặt hàng từ người sản xuất và tiêu dùng cuối cùng đối với HRC.

Trên thực tế, chỉ số sản xuất của Trung Quốc theo Platts, một thước đo riêng về tiêu thụ thép đã giảm xuống mức thấp nhất trong 5 tháng vào tháng 7 và có khả năng sẽ xuống thấp hơn vào tháng 8.

Biên lợi nhuận thép cây đang dần phục hồi, đạt 62,49 USD / tấn vào ngày 24/8, mức cao nhất kể từ giữa tháng 6. Sản xuất thép sẽ tiếp tục là yếu tố ảnh hưởng chính đến giá cả.

Giá thép tăng tạm chững lại nhưng có khả năng tăng trở lại

Giá thép dẹt giảm ở hầu hết các thị trường chính trong tháng 7 do nhu cầu tạm lắng vào mùa hè và một số diễn biến chống lại việc giá tăng liên tục. Giá Trung Quốc yếu hơn cũng góp phần làm giảm đi nhu cầu của người mua, đặc biệt là ở các thị trường châu Á.

Người mua Hoa Kỳ tiếp tục thiếu nguồn cung từ các nhà sản xuất trong nước và đang hy vọng có nhiều cạnh tranh từ hàng nhập khẩu hơn. Nhập khẩu của Mỹ tăng 15% so với tháng 6 và các nhà máy trong nước đã nâng công suất khả dụng lên 85%.

Giá thép cuộn cán nóng vùng Trung Tây của Hoa Kỳ đạt 1.910,50 USD / cuộn xuất xưởng vào ngày 25 tháng 8 và bất chấp sự phản đối có khả năng tiếp tục từ phía người mua, mặc dù giá tăng khiêm tốn hơn so với các tháng trước. Người tiêu dùng cuối cùng đang chú ý đến hàng nhập khẩu trong Quý 1 do giá giao ngay trong nước quá cao. Sự cải thiện trong sản xuất xe hơi khi giảm sự thiếu hụt chất bán dẫn sẽ cung cấp một động lực khác cho giá trong thời gian còn lại của năm 2021.

Những người mua châu Âu đang hy vọng Mỹ không nới lỏng thuế quan theo Mục 232 đối với hàng nhập khẩu vì điều này có thể khiến nguyên liệu chuyển hướng sang Mỹ, làm tăng giá của EU trong thời gian này. Với giai đoạn tạm lắng vào mùa hè sắp qua đi, thị trường châu Âu đang tìm cách giải quyết tranh chấp thuế quan thép vào ngày 1 tháng 11. Điều này sẽ khôi phục tính linh hoạt của các tuyến thương mại quan trọng giữa châu Âu và Mỹ, tuân thủ các quy định của WTO. Nhưng bất kỳ loại bỏ thuế nhập khẩu 25% nào sẽ phải chịu sự vận động hành lang quyết liệt từ ngành thép của Mỹ. Không giống như EU, Mỹ không áp dụng hệ thống hạn ngạch nhập khẩu thép.

Tại Ấn Độ, HRC nội địa giao cho Mumbai là 66.000 Rupee/tấn (862,07 USD / tấn), vào cuối tháng 8 khi thị trường theo dõi tác động ngắn hạn của giá Trung Quốc và những phát triển trong khuôn khổ chính sách thuế xuất khẩu của Trung Quốc đối với thị trường nước này. Nhu cầu ở hạ nguồn vẫn khá ổn định và giá có thể sẽ dao động quanh mức hiện tại trong thời gian tới.

Thép cuộn: Giá HRC ổn định tại Mỹ và châu Âu nhưng suy giảm tại Châu Á

Giá thép cuộn cán nóng tại Mỹ ổn định vào ngày 18/8 do người mua tiếp tục báo cáo các giao dịch ở mức giá khoảng 1.900 USD/st. Chỉ số S&P Global Platts TSI US HRC hàng ngày tăng USD1,75 lên USD1,901,75/st trên cơ sở xuất xưởng tại Indiana. “Giá tiếp tục tăng nhưng tốc độ đã chậm lại”, một nguồn tin của trung tâm dịch vụ Midwest cho biết. Ông nói thêm rằng ông đã mua HRC với giá 1.900 USD/st trong hai đến ba tuần qua. Một lò chuyển đổi ở Trung Tây đã báo giá HRC giao vào cuối tháng 10 ở mức 1,910 USD/st. Tâm lý người mua vẫn thận trọng với mức giá hiện tại cao nhất mọi thời đại.

Thời gian giao hàng HRC trung bình của các nhà máy Hoa Kỳ không đổi ở mức 8,2 tuần do một số người mua hướng đến mức tồn kho cân bằng hơn, với giá dao động ở mức cao kỷ lục. Trong khi một số nguồn báo cáo nhu cầu yếu hơn, việc ngừng hoạt động của các nhà máy dự kiến sẽ khiến nguồn cung bị thắt chặt trong thời gian tới. Việt Nam đã nổi lên như một lựa chọn nhập khẩu mới cho HRC, theo các nhà mua hàng Mỹ. Nước này đang đa dạng hóa doanh số xuất khẩu tôn cán nguội và chống ăn mòn thông thường, với doanh số HRC dự kiến sẽ đến Mỹ trong quý IV. Ngay cả khi áp đặt thuế quan và chi phí vận tải tăng cao, chênh lệch giá đã tăng quá rộng khiến các doanh nghiệp Việt Nam không thể bỏ qua. Theo dữ liệu của Platts, chênh lệch giữa giá HRC nội địa Mỹ và Đông Nam Á gần như đã biến mất cách đây một năm nhưng lại rơi vào khoảng 1.075 USD vào ngày 18/8.

Tại châu Âu, các nguồn thị trường thép chấp nhận triển vọng giảm giá mạnh hơn về diễn biến giá HRC sau những tháng mùa hè, với giá nội địa vẫn ổn định vào ngày 19 tháng 8.

Nhập khẩu HRC của Thổ Nhĩ Kỳ trong nửa đầu năm đạt 2,77 triệu tấn, cao hơn 38% so với cùng kỳ năm ngoái, do giá nhập khẩu cạnh tranh đã thúc đẩy mối quan tâm đáng kể từ người mua Thổ Nhĩ Kỳ, đặc biệt là nguồn HRC từ Nga và một số nhà cung cấp châu Á. Tuy nhiên, nhập khẩu từ khu vực EU đã giảm đáng kể trong giai đoạn đó.

Châu Á cho thấy tâm lý thị trường đi xuống trong bối cảnh tâm lý suy giảm sau khi lượng mua bằng hợp đồng tương lai của Trung Quốc giảm ngày thứ sáu liên tiếp, vào ngày 19 tháng 8, cùng với sự sụt giảm của giá quặng sắt. Platts đánh giá SS400 HRC dày 3 mm ở mức giá 923 USD/ tấn FOB Trung Quốc, giảm 3 USD/tấn trong ngày. Trên cơ sở giá CFR Đông Nam Á, cùng mác thép cuộn được đánh giá ở mức 901 USD/tấn, giảm 4 USD/tấn trong ngày. Khi giá HRC kỳ hạn của Trung Quốc giảm, tâm lý thị trường vẫn đi xuống khiến hoạt động xuất khẩu bị đình trệ trong bối cảnh thuế xuất khẩu không chắc chắn.

Thép dài: Thị trường toàn cầu mất đà

Giá thép cây xuất khẩu của Thổ Nhĩ Kỳ tiếp tục giảm vào ngày 19/8 do phế liệu giảm và tâm lý thị trường suy yếu hơn nữa trong bối cảnh các hoạt động tiêu thụ thép cây liên tục thiếu và giá quặng sắt giảm. S&P Global Platts đánh giá thép cây xuất khẩu của Thổ Nhĩ Kỳ ở mức 679 USD/tấn FOB Thổ Nhĩ Kỳ vào ngày 19/8, giảm 3,50 USD / tấn trong ngày. Các nguồn tin thị trường cũng cho biết giá quặng sắt giảm, có thể ảnh hưởng đến mức nhập khẩu phế liệu trong thời gian tới, cũng đang ảnh hưởng tiêu cực đến thị trường thép cây nội địa của Thổ Nhĩ Kỳ.

Một trong những nhà sản xuất phôi thép và thép thanh lớn nhất của Thổ Nhĩ Kỳ, Izmir Demir Celik (IDC), đã tăng sản lượng trong nửa đầu năm do tâm lý thị trường thành phẩm sôi động, trong bối cảnh đại dịch dịu đi. Sản lượng phôi thép của IDC đã tăng đáng kể 23% so với cùng kỳ năm ngoái lên 745.242 tấn, trong khi sản lượng thép cây tăng 22% so với cùng kỳ lên 471.807 tấn. Tổng cộng 165.284 tấn thép cây được sản xuất bởi các đối tác hợp đồng của IDC trong giai đoạn này, tăng 36% so với cùng kỳ năm ngoái. IDC cũng sản xuất 155.313 tấn thép hình trong kỳ, tăng 35% so với cùng kỳ năm ngoái.

Tại châu Á, thị trường Trung Quốc suy yếu đã kéo giá thị trường đường biển đi xuống, với tâm lý thị trường đi xuống ở các thị trường khu vực. Tại Trung Quốc, giá của hợp đồng hàng thật và tương lai giảm xuống mức thấp gần hai tháng, góp phần vào tâm lý yếu của thị trường. Hợp đồng thép cây được giao dịch tích cực nhất vào tháng 1 năm 2022 trên Sàn giao dịch kỳ hạn Thượng Hải đóng cửa ngày 19/8 ở mức 5,017 Nhân dân tệ / tấn (774 USD/tấn),giảm 127 Nhân dân tệ/tấn trong ngày.

Trên thị trường thép cây giao ngay tại Bắc Kinh, giá thép cây HRB400 đường kính 18-25 mm được đánh giá ở mức 5.175 Nhân dân tệ/tấn (798 USD/tấn) trọng lượng thực tế xuất kho, bao gồm 13% thuế giá trị gia tăng, giảm 80 Nhân dân tệ/tấn trong ngày. Platts đánh giá thép cây BS500 đường kính 16-20 mm ở mức 737 USD/tấn FOB trọng lượng thực tế của Trung Quốc vào ngày 19 tháng 8, giảm 11 USD/tấn trong ngày. Với những thay đổi không ổn định của thị trường, một số người mua đang có tâm lý giảm giá.

Thép tấm: Thị trường thế giới suy yếu trong bối cảnh bất ổn

Thị trường thép tấm của Mỹ đi ngang xuống mức thấp hơn nhưng dự kiến sẽ tiếp tục xu hướng tăng khi các đơn đặt hàng tháng 10 được mở. Chỉ số S&P Global Platts TSI thép tấm hàng ngày của Hoa Kỳ thấp hơn 9,50USD trong tuần ở mức 1,642,25 USD/st trên cơ sở Trung Tây giao ngày 19 tháng 8, nhưng không đổi so với ngày 18 tháng 8. Chênh lệch giữa HRC và thép tấm của Hoa Kỳ vượt quá 250USD/st tại ngày 19 tháng 8, với giá thép tấm kéo giá HRC đi xuống trong tháng thứ 10 liên tiếp.

Giá thép tấm của Châu Âu và Hoa Kỳ đã tăng lần lượt kể từ tháng 11 và tháng 8 năm 2020. Sau khi tăng hơn 120%, giá thép tấm của châu Âu bắt đầu giảm trong tháng 6 và tháng 7 trong bối cảnh nhu cầu suy yếu và giá HRC châu Âu giảm đồng thời nhưng nhẹ hơn. Platts đánh giá giá thép tấm Bắc Âu ở mức 1.030 Eur/tấn (1.207 USD) xuất xưởng Ruhr ngày 13/8, giảm 70 Eur/tấn kể từ đầu tháng 7. Tại Nam Âu, giá giữ ở mức 935 Eur/tấn xuất xưởng tại Ý ngày 13/8, giảm 65 Eur/tấn kể từ đầu tháng 7.

Dòng nhập khẩu rẻ hơn từ châu Á cũng có tác động giảm giá ở châu Âu, với giá thép tấm xuất xứ từ Hàn Quốc ở mức Eur870/tấn CIF cảng Ý.

Thị trường thép tấm châu Á cũng yếu hơn, trong khi các nhà máy giảm giá chào bán và giá giao ngay và giá hợp đồng tương lai nội địa của Trung Quốc chứng kiến một số sự sụt giảm lớn trong bối cảnh triển vọng không rõ ràng. Platts đánh giá loại thép tấm Q235/SS400 dày 12-25 mm, hoặc tương đương, ở mức 960 USD/tấn CFR Đông Á vào ngày 18 tháng 8, giảm 12 USD/tấn trong tuần. Giá đã được điều chỉnh theo giá CFR cảng Dangjin ở Hàn Quốc.

Giá chào của Trung Quốc giảm 10- 20 USD/tấn trong tuần ở mức 940 – 980 USD/tấn FOB, các nguồn tin thị trường cho biết. Giá trong nước vào khoảng 1.100 USD/tấn nhưng người mua không sẵn sàng đặt trước do nhu cầu nội địa yếu và sự không chắc chắn về thuế xuất khẩu ở Trung Quốc, một thương nhân Hàn Quốc cho biết.

Nhu cầu thép tấm phải đối mặt với áp lực giảm từ lĩnh vực ô tô khi Toyota Motor Corp của Nhật Bản có kế hoạch đóng cửa 27 trong số 28 dây chuyền sản xuất xe nội địa tại 14 nhà máy trong nhiều thời gian khác nhau từ ngày 24 tháng 8 đến ngày 30 tháng 9, nhà sản xuất ô tô cho biết tại ngày 19 tháng 8, trích dẫn nguyên đo thiếu các linh kiện do sự lây lan của coronavirus ở Đông Nam Á.

Tương tự, nhu cầu thép tấm ô tô của Trung Quốc trong nửa cuối năm 2021 có thể sẽ giảm hàng năm, nhưng việc cắt giảm sản lượng thép đang diễn ra trên toàn quốc dự kiến sẽ hỗ trợ giá thép dẹt, các nguồn tin cho biết. Các nguồn tin cho biết, nhu cầu tiêu thụ ô tô của quốc gia này được dự báo là sẽ giảm do thiếu chip xe, mức tiêu thụ của người tiêu dùng cuối cùng chậm hơn và tồn kho cao trong nửa cuối năm 2020.

Thép phế: Nhập khẩu của Thổ Nhĩ Kỳ bị suy giảm bởi sự sụt giảm của quặng sắt

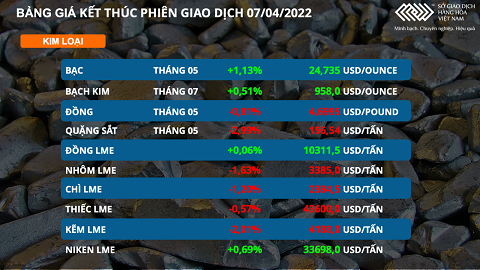

Giá nhập khẩu phế liệu sắt bằng đường biển của Thổ Nhĩ Kỳ suy yếu trong tuần kết thúc vào ngày 20 tháng 8, do các nhà xuất khẩu chấp nhận mức khả thi thấp hơn sau khi giá quặng sắt giảm mạnh khiến tâm lý thị trường trở nên tiêu cực. S&P Global Platts đánh giá nhập khẩu phế liệu tan chảy nặng cao cấp của Thổ Nhĩ Kỳ 1/2 80:20 ngày 20/8 ở mức 450 USD/ tấn CFR, giảm 5 USD/tấn so với tuần trước. Chỉ số này đã giảm 48 USD/tấn kể từ ngày 1/7.

Các nhà cung cấp của Mỹ đã tham gia lại thị trường, vì họ đã kiềm lại cầu cho đến khi giá phế liệu cao hơn chiếm ưu thế. Tuy nhiên, các nhà cung cấp vẫn nhắm đến mức phí thưởng 15- 20 USD/tấn cho các loại phế liệu đã được cắt nhỏ và khoản thưởng cho các loại phế liệu có mác cao hơn HMS, nguồn cung vẫn còn dồi dào.

Các nhà máy Thổ Nhĩ Kỳ vẫn còn một số yêu cầu về lô hàng trong tháng 9, nhưng với nhu cầu thép thành phẩm trong nước và xuất khẩu kém, có khả năng họ sẽ đẩy giá thép phế liệu xuống thấp hơn nữa trong thời gian tới.

Sự suy yếu của Thổ Nhĩ Kỳ tiếp tục giữ áp lực lên giá phế liệu của Mỹ, cùng với sức mạnh nguồn cung tiếp tục. Phế liệu cao cấp dự kiến sẽ giảm mạnh nhất trong tháng 9, xuống 20 – 50 USD/lt, với nguồn cung dồi dào và khoản thưởng cao so với các loại phế dư thừa. Sự chênh lệch giữa phế liệu cao cấp và phế vụn lại một lần nữa nới rộng hơn kể từ năm 2008. Tuy nhiên, nhu cầu về phế liệu vụn được cho là rất mạnh. Các nguồn tin thị trường cho rằng giá của phế thứ cấp có thể không thay đổi, nhưng với áp lực lên phế cap cấp, những người khác cho rằng giá của phế thứ cấp có thể giảm tới 20 USD/lt một khi giao dịch trở lại.

Giá trên thị trường phế liệu HMS đóng container CFR Đài Loan ấm lên vào tuần thứ hai liên tiếp, trong bối cảnh kỳ vọng giá vận chuyển sẽ tăng mạnh hơn trong quý IV. Giá chào cho nguyên liệu có xuất xứ từ Bắc Mỹ tăng cao hơn trong tuần và dao động ở mức 445 – 450 USD/tấn CFR Đài Loan kể từ ngày 19 tháng 8, tăng so với khoảng 440 USD/tấn của tuần trước. Mặt khác, giá chào mua dao động 438 – 440 USD/ tấn, tăng cao hơn từ mức 435- 438 USD/tấn. Nhiều giao dịch đã được ký kết trong khoảng giá 438- 442 USD/tấn trong tuần, mặc dù người mua nói rằng họ không còn có thể đặt hàng ở mức giá dưới 440 USD/ tấn vào cuối tuần.

Giá cao hơn một phần là do những bất ổn xung quanh giá vận tải container, mà một số người cho rằng “có nhiều khả năng” sẽ tăng, do tình trạng tắc nghẽn tại các cảng Trung Quốc ngày càng trầm trọng trong mùa cao điểm cuối năm của nhu cầu vận chuyển hàng hóa. Tuy nhiên, các nhà vận chuyển vẫn chưa công bố báo giá cước cho các đơn đặt hàng trong tháng 10, một số thương nhân lưu ý.

Thị trường phế liệu nhập khẩu của Trung Quốc đã chứng kiến giá giảm trong tuần thứ tư liên tiếp, sau các dấu hiệu mua trong khu vực yếu hơn, sau khi giá quặng sắt lao dốc làm cản trở hoạt động mua của các nhà vận hành lò cao. Tuy nhiên, những người bán hàng Nhật Bản không hề nhúc nhích trước những lời đề nghị của họ, vì nhu cầu ổn định từ những người mua trong nước đã tiếp tục đẩy giá lên.

Giá than luyện kim Châu Á dao động dữ dội do nguồn cung khan hiếm

Giá than luyện kim châu Á tăng cao do nguồn cung hàng hóa giao ngay không có dấu hiệu cải thiện. Platts đánh giá than HCC Premium Low-Vol tăng 6,75 USD/tấn trong tuần lên 229 USD/tấn FOB Úc vào ngày 20 tháng 8, trong khi giá giao đến Trung Quốc tăng 24,50 USD/tấn lên 378 USD/tấn CFR Trung Quốc.

Phản ánh nguồn cung thắt chặt tại Trung Quốc, giá than Premium Low-Vol (PLV) Platts CFR Trung Quốc tăng 15,6% từ 327 USD/ tấn lên 378 USD/tấn từ đầu tháng 8 cho đến nay. Thị trường chứng kiến giá chào leo lên mức cao hơn mỗi ngày và người tiêu dùng cuối cùng không rút khỏi thị trường giao ngay mặc dù giá tăng mạnh.