Lợi dụng sự thông thoáng của chính sách, không ít đối tượng đã lợi dụng và thực hiện hợp thức hóa hồ sơ, giấy tờ để được hoàn thuế gây thất thu cho NSNN.

Muôn kiểu gian lận thuế GTGT

Thời gian qua tình trạng DN lợi dụng chính sách thuế để chiếm đoạt tiền hoàn thuế GTGT diễn ra hết sức phức tạp với các thủ đoạn ngày càng tinh vi và liên quan đến nhiều địa bàn. Qua thực tế công tác quản lý thuế có thể nhận thấy một số dấu hiệu của các DN để hợp thức hóa đầu vào, chiếm đoạt tiền hoàn thuế GTGT của nhà nước.

Đó là các DN kinh doanh, xuất khẩu các mặt hàng là hàng nông, lâm, thủy sản sử dụng hóa đơn bán hàng của các DN có trụ sở tại các địa phương không có nguồn nguyên liệu. DN mới thành lập trong một thời gian ngắn, có vốn chủ sở hữu thấp nhưng có số lượng hàng hóa bán cho các DN hoàn thuế GTGT rất lớn, có tính chất đột biến. Các Công ty bán hàng cho DN hoàn thuế (gọi là F1) có mối quan hệ liên kết với DN hoàn thuế (F0) như: kế toán trưởng, kế toán viên và chủ DN có quan hệ vợ chồng, anh chị em trong cùng gia đình.

Các cá nhân này lập ra nhiều công ty ma để thực hiện các giao dịch lòng vòng nhằm chiếm đoạt tiền thuế, tiền hoàn thuế của nhà nước… cụ thể: các công ty xuất khẩu chuyển khoản tiền mua hàng hoá, dịch vụ cho F1 hoặc chuyển khoản trực tiếp cho F1 (tuỳ theo điều kiện hợp đồng). Sau đó, lại tiếp tục chuyển khoản cho các Công ty F2; các cá nhân ở các Công ty F2 lại tiếp tục rút tiền mặt hoặc chuyển khoản cho các cá nhân không phải là DN mua hàng của F2 để nộp tiền vào tài khoản của Công ty F2 hoặc F1.

Các DN kinh doanh mặt hàng nông lâm sản thành phẩm thu mua nguyên liệu của người dân và các cơ sở nhỏ lẻ không có hóa đơn GTGT, mua hóa đơn bán hàng của các DN có trụ sở tại các địa phương không có nguồn nguyên liệu, mua hóa đơn bất hợp pháp của các DN mua bán hóa đơn bất hợp pháp và bỏ địa chỉ kinh doanh để xin hoàn thuế GTGT.

Các công ty lập các chứng từ, hồ sơ hoàn thuế khống, không có kho hàng bến bãi, không có phương tiện vận chuyển, không có hàng hóa mua vào, mua hóa đơn của các DN bỏ trốn, các DN không có địa chỉ kinh doanh, nguồn gốc hàng hóa không rõ ràng.

Nhằm kịp thời ngăn chặn, phát hiện, xử lý các hành vi vi phạm, gian lận hoàn thuế GTGT đối với tổ chức, cá nhân liên quan, Tổng cục Thuế đã có các chỉ đạo quyết liệt trong công tác thanh tra kiểm tra hoàn thuế đối với cục thuế các tỉnh, thành phố trực thuộc Trung ương tiếp tục tăng cường các biện pháp nghiệp vụ, ứng dụng công nghệ thông tin trong công tác kiểm tra trước hoàn thuế GTGT và thanh tra, kiểm tra sau hoàn thuế GTGT theo các văn bản chỉ đạo, hướng dẫn của Tổng cục Thuế đối với cơ quan thuế địa phương qua đó đã phát hiện nhiều vụ việc gian lận hoàn thuế GTGT có số lượng, giá trị lên đến hàng nghìn tỷ đồng.

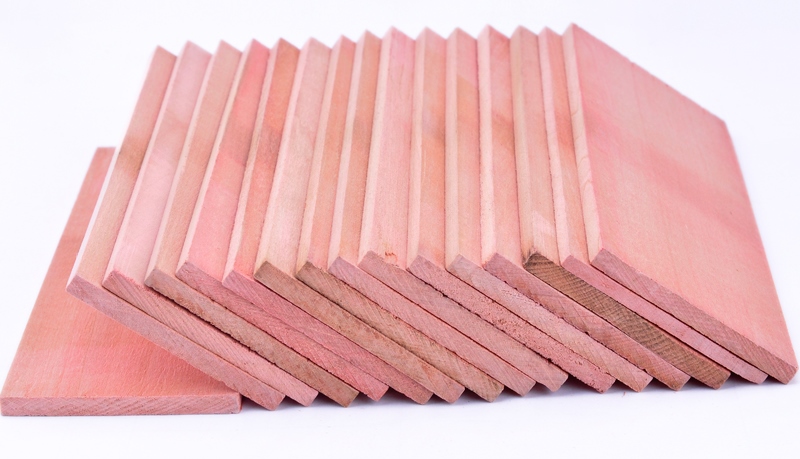

Điển hình như Công ty Junma mới thành lập trong năm 2017 nhưng doanh thu năm 2018 và 2019 tăng đột biến. Trước những dấu hiệu bất thường, Cục Thuế Phú Thọ đã rà soát, kiểm tra hồ sơ hoàn thuế và phát hiện hàng hóa mua vào của DN là gỗ tròn với chứng từ mua trực tiếp của người dân. Nhưng qua xác minh đối với 9 hộ cá nhân (cả người trực tiếp trồng rừng bán ra và hộ cá nhân kinh doanh) cho thấy, người bán trên hồ sơ không có quan hệ với Công ty Junma, cũng không ký trên hồ sơ thu mua gỗ tròn của công ty. Không chỉ có vậy, Phú Thọ là địa bàn có nguồn nguyên liệu gỗ dồi dào, trong khi đó Công ty Junma Phú Thọ lại thu mua của các cá nhân, DN trên địa bàn không nhiều, nguồn gỗ nguyên liệu chủ yếu lấy của các DN ở Yên Bái, Lạng Sơn, Nghệ An, Bắc Giang hay Quảng Bình.

Đây là những dấu hiệu bất minh nên Cục Thuế đã tổ chức xác minh kỹ hồ sơ, tạm dừng hoàn thuế. Qua xác minh từ tháng 11/2018 đến tháng 03/2020, Công ty TNHH thương mại Tài Tiến đã xuất cho Công ty Junma Phú Thọ tổng số 202 hoá đơn GTGT với tổng giá trị 165.9 tỷ đồng, trong đó đã xác định giá trị hàng thực (ván bóc) mà Công ty TNHH Thương Mại Tài Tiến bán cho Công ty Junma Phú Thọ là 91.4 tỷ đồng, còn lại giá trị hàng hoá khống là 74.5 tỷ đồng đã được Công ty JUNMA sử dụng làm chứng từ kê khai khấu trừ và đề nghị hoàn thuế GTGT. Sau khi có đủ chứng cứ, Cơ quan Cảnh sát điều tra PC03 (Bộ Công an) đã đồng loạt bắt giữ, khám xét nơi ở của 6 đối tượng có liên quan tại Phú Thọ, Yên Bái, TP Hồ Chí Minh thu giữ một lượng lớn hồ sơ tài liệu có liên quan đến hành vi vi phạm, đồng thời đã khởi tố 6 bị can với cùng tội danh mua bán trái phép hóa đơn GTGT và lừa đảo chiếm đoạt tài sản.

Tiếp đó qua quá trình quản lý và phân tích hồ sơ hoàn thuế GTGT, Cục Thuế TP Thành phố nhận thấy, Công ty Cổ phần Phát triển Nhà Thủ Đức xuất khẩu các mặt hàng có tính chất rủi ro, không khuyến khích xuất khẩu và có khả năng phát sinh gian lận hoàn thuế cao (điện thoại, linh kiện điện tử); xuất khẩu thường xuyên nhưng lợi nhuận thấp, vốn kinh doanh không tương ứng doanh thu (Doanh thu lớn hơn rất nhiều lần so với vốn). Trước những dấu hiệu rủi ro, Cục Thuế TP. Hồ Chí Minh đã rà soát lại toàn bộ hồ sơ Công ty Cổ phần Phát triển Nhà Thủ Đức (từ tháng 02/2018 đến tháng 06/2019) công ty này đã nộp tất cả 17 hồ sơ hoàn thuế xuất khẩu. tổng số thuế đã hoàn là trên 365,5 đồng.

Với các biện pháp nghiệp vụ đã được Tổng cục Thuế chỉ đạo, Cục Thuế đã thực hiện xác minh về hoạt động, xác minh việc thanh toán các chi phí liên quan hoạt động xuất khẩu và chứng minh được Công ty Cổ phần Phát triển Nhà Thủ Đức đã giả lập các hợp đồng kinh tế xuất khẩu, qua đó chiếm đoạt tiền hàng thuế GTGT của Nhà nước. Do đó cục Thuế đã phối hợp với cơ quan công an khởi tố vụ án và thu hồi toàn bộ số tiền trên 365,5 tỷ đồng về NSNN.

Gần đây nhất, qua công tác kiểm tra cơ quan thuế đã phát hiện một số DN kinh doanh tinh bột sắn, thu mua nguyên liệu tại các cơ sở kinh doanh trong nước rồi làm hồ sơ xuất khẩu tinh bột sắn ra nước ngoài. Khi cơ quan thuế Việt Nam thực hiện xác minh hóa đơn theo Hiệp định tránh đánh thuế hai lần để thu thập thông tin củng cố hồ sơ hoàn thuế, thì được cơ quan thuế nước ngoài trả lời không có thông tin người nộp thuế, không liên lạc được và không tìm thấy địa chỉ trụ sở của các cá nhân và DN mua hàng nhập khẩu. Trên cơ sở Thư trả lời xác minh của Cơ quan Thuế nước ngoài: Đơn vị nhập khẩu không tồn tại; đã bỏ trốn, mất tích; có tồn tại nhưng không thừa nhận có mua hàng.

Đây là những DN có rủi ro cao về thuế không đáp ứng các điều kiện về hoàn thuế theo quy định của Luật thuế GTGT do một bên chủ thể của hợp đồng nhập khẩu không tồn tại, đã bỏ trốn mất tích từ lâu, chứng từ thanh toán qua ngân hàng không đúng tên người mua hàng nhập khẩu ghi trong hợp đồng hoặc ủy quyền cho bên thứ ba chuyển khoản thông qua ngân hàng biên giới mà không được quy định trong hợp đồng hoặc các văn bản khác dó đó không đủ điều kiện về thanh toán để được hoàn thuế.

Tăng cường rà soát, xử lý nghiêm các trường hợp sai phạm

Trước các hành vi gian lận thuế GTGT với mức độ vi phạm ngày càng gia tăng và tinh vi, phức tạp. Tổng cục Thuế đã có văn bản chỉ đạo yêu cầu Cục Thuế kiểm tra, rà soát các DN xuất khẩu mặt hàng tinh bột sắn có quan hệ mua bán với các DN nước ngoài thuộc danh sách kết quả trả lời xác minh của Cơ quan Thuế nước ngoài (người mua hàng không tồn tại, đã bỏ trốn, mất tích hoặc không thừa nhận có mua hàng),đồng thời chỉ đạo các đơn vị trong hệ thống thuế tăng cường công tác quản lý hoàn thuế, phòng chống hành vi gian lận trục lợi trong hoàn thuế, chống thất thoát NSNN, tạo môi trường kinh doanh cạnh tranh lành mạnh, bình đẳng giữa các DN.

Bên cạnh đó, Tổng cục Thuế đã chỉ đạo các Cục Thuế kiểm tra, rà soát và đối chiếu các DN trên địa bàn có phát sinh giao dịch mua bán với các DN, tổ chức có tên trong tài liệu xác minh từ cơ quan thuế nước ngoài để xác định rõ số kỳ hoàn, số tiền thuế đã hoàn, số thuế đang đề nghị hoàn. Trường hợp xác định có hành vi vi phạm, không đủ điều kiện về hoàn thuế GTGT thì kịp thời xử lý thu hồi tiền hoàn thuế về NSNN, nếu có dấu hiệu vi phạm pháp luật thì củng cố hồ sơ hành vi vi phạm chuyển quan Công an điều tra, xử lý theo quy định của pháp luật.

Tổng cục Thuế yêu cầu các Cục Thuế tập trung rà soát, xác minh các nội dung rủi ro liên quan tới hoạt động xuất khẩu (hồ sơ hải quan, thanh toán qua ngân hàng, xác minh thông tin về các đối tác nhập khẩu ở nước ngoài,...) hoặc qua kiểm tra phát hiện có dấu hiệu vi phạm pháp luật về thuế, hải quan thì Cục Thuế cung cấp thông tin vi phạm của Người nộp thuế cho Cơ quan Hải quan kiểm tra và giám sát hải quan theo quy định.

Đối với tình trạng DN lợi dụng chính sách thuế nói riêng và chính sách quản lý nói chung để chiếm đoạt tiền hoàn thuế GTGT, triển khai yêu cầu của Bộ Tài chính về chống gian lận hoàn thuế GTGT, Tổng cục Thuế đã xây dựng và triển khai thống nhất trong Ngành các giải pháp giảm thiểu tình trạng giạn lận hoàn thuế GTGT, từng bước ngăn chặn và phấn đấu chấm dứt tình trạng gian lận trong hoàn thuế GTGT.

Trong đó, Tổng cục Thuế đã thành lập ban chỉ đạo 1385 để tăng cường công tác thanh tra kiểm tra, chống gian lận chống hoàn thuế GTGT. Ban chỉ đạo 1385 đã xây dựng kế hoạch và chỉ đạo thống nhất toàn ngành trong việc triển khai đồng bộ công tác thanh tra kiểm tra các DN có dấu hiệu rủi ro cao trong hoàn thuế GTGT.

Đồng thời, chủ động đẩy mạnh rà soát, phát hiện các trường hợp DN có dấu hiệu rủi ro về hoàn thuế để triển khai các biện pháp nghiệp vụ nhằm ngăn chặn từ xa các trường hợp vi phạm, có tính chất phức tạp liên quan đến nhiều địa phương hoặc mang tính hệ thống.

Cùng với đó, tăng cường công tác thanh tra kiểm tra hoàn thuế, đặc biệt đối với các ngành như tinh bột sắn, dăm gỗ, sản phẩm điều… từ đó xác minh được nguồn gốc hàng hóa, hóa đơn của các DN. Theo đó, các Cục Thuế rà soát, đánh giá rủi ro trên cơ sở các chỉ tiêu để lựa chọn các DN có dấu hiệu rủi ro để giám sát trọng điểm.

Song song với đó, Tổng cục Thuế đã chỉ đạo của Cục Thuế rà soát, kiểm tra ngay đối với các trường hợp rủi ro, chờ xác minh trong khi mua hàng, nhập khẩu hàng, các giao dịch chuyển tiền, kê khai hải quan, xác minh từ cơ quan thuế các nước, các cơ quan ban ngành khác; căn cứ xử lý thu hồi tiền hoàn thuế đối với các trường hợp hoàn thuế mua hàng qua khâu trung gian ngừng, nghỉ, bỏ khỏi địa chỉ kinh doanh.

Tổng cục trưởng Tổng cục Thuế Cao Anh Tuấn đã nhấn mạnh yêu cầu thực hiện đồng bộ các giải pháp dài hạn và ngắn hạn, giải pháp quản lý, giải pháp chống gian lận, nghiên cứu kiến nghị với các cơ quan có thẩm quyền, nhằm từng bước ngăn chặn và phấn đấu chấm dứt tình trạng gian lận trong hoàn thuế GTGT.

Năm 2021, 63 Cục Thuế đã thực hiện được 5.240 cuộc thanh tra, kiểm tra sau hoàn, tương ứng với tổng số tiền hoàn là 43.712 tỷ đồng. Tổng số thuế truy hoàn và phạt là 811 tỷ đồng. Số thuế truy hoàn là 640,5 tỷ đồng; trong đó phạt là 170,4 tỷ đồng; đã nộp NSNN là 311 tỷ đồng.

Nguồn: gdt.gov.vn