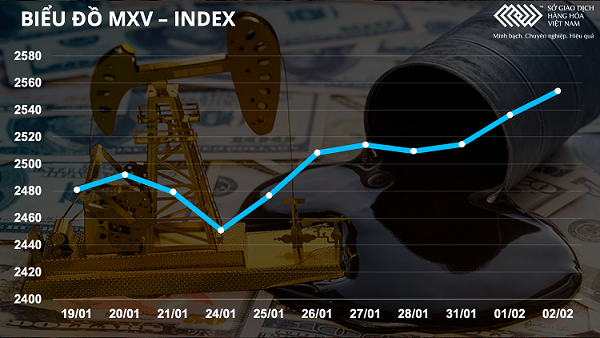

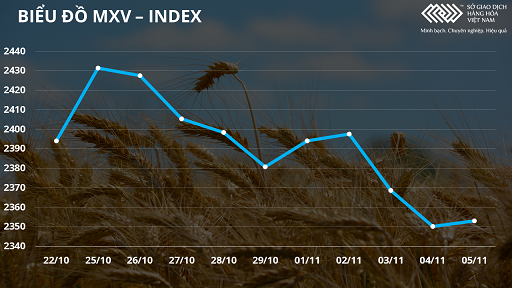

Giá trị giao dịch toàn Sở giảm về mức trung bình 3.200 tỷ đồng mỗi phiên, thấp hơn nhiều so với mức trung bình hơn 5.000 tỷ đồng của tuần cuối tháng 10. Giới đầu tư thiên về các vị thế bán trong tuần vừa rồi, khi thị trường có những tín hiệu đảo chiều. Hơn nữa, trong bối cảnh lo ngại về lạm phát và xu hướng tăng vẫn chưa bị phá vỡ trong dài hạn, tâm lý bán khống không quá áp đảo khiến dòng tiền còn do dự trước thị trường.

Dầu thô có tuần sụt giảm thứ hai liên tiếp

Giá dầu giảm hai tuần liên tiếp xung quanh các tranh cãi về chính sách năng lượng giữa Tổ chức các nước Xuất khẩu dầu mỏ OPEC+ và Mỹ. Kết thúc tuần vừa rồi, giá WTI giảm 2,75% xuống 81,27 USD/thùng, giá Brent giảm 1,17% xuống 82,74 USD/thùng.

Sau khi OPEC+ từ chối yêu cầu gia tăng sản lượng dầu của Mỹ trong cuộc họp thứ Năm tuần trước, chính quyền Mỹ có vẻ đã quyết tâm sẽ tự mình can thiệp vào thị trường dầu để hạ nhiệt giá năng lượng. Giá xăng bán lẻ tại Mỹ hiện đã lên mức cao nhất trong vòng 7 năm, góp phần làm vấn đề lạm phát trở nên trầm trọng hơn và khiến độ ủng hộ của dân chúng dành cho chính quyền Tổng thống Biden giảm xuống dưới 50%, theo khảo sát mới nhất, với khoảng 20-30% hộ gia đình gặp khó khăn trong việc trả hoá đơn năng lượng.

Tuy nhiên, các tổ chức lớn như Goldman Sachs cho rằng các lựa chọn của chính phủ Mỹ, như mở kho dự trữ chiến lược (SPR) sẽ chỉ có tác động trong ngắn hạn: Nếu không thuyết phục được các đồng minh, lượng dầu lớn nhất Mỹ có thể tung ra thị trường là 30 triệu thùng.

Kể cả các thành viên trong Cơ quan năng lượng Quốc tế IEA tham gia vào kế hoạch của Mỹ giống thời điểm năm 2011, các chuyên gia ước tính giá dầu cũng chỉ giảm khoảng 5%. Trước Mỹ, Trung Quốc và Ấn Độ cũng đã mở SPR để bình ổn giá thị trường, tuy nhiên không đạt được nhiều thành công. Giá khí tự nhiên tại Mỹ tăng 1,66% lên 5,516 USD/MMBTu theo đà tại thị trường châu Âu, khi Nga quyết định không tăng sản lượng xuất khẩu.

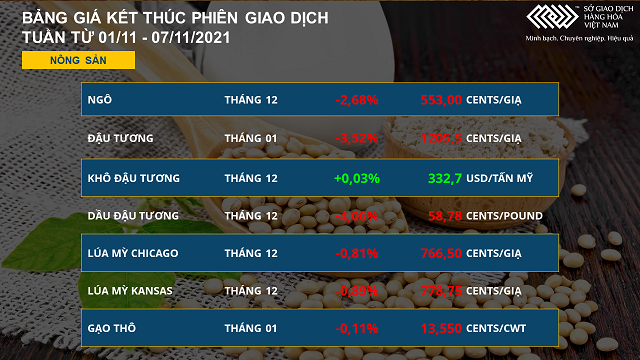

Các mặt hàng nông sản đa phần đóng cửa trong sắc đỏ

Giá đậu tương kỳ hạn tháng 01 giảm mạnh hơn 3,5% về sát mốc hỗ trợ tâm lí 1.200 cents. Sức ép từ những kỳ vọng của thị trường về báo cáo Cung - cầu được công bố vào tối mai đã được thể hiện qua mức giảm này. Năng suất đậu tương Mỹ và tồn kho thế giới niên vụ 2021/2022 đều được dự đoán tăng lên và sẽ là mặt hàng chịu tác động “bearish” rõ ràng nhất so với 2 mặt hàng ngũ cốc khác là ngô và lúa mì.

Dầu đậu tương dẫn đầu thị trường với mức rơi mạnh gần 4% trước áp lực về khi cả dầu thô và dầu cọ đều suy yếu. Bên cạnh đó, thời tiết ổn định hơn ở Argentina sau thời gian khô hạn và giúp cải thiện độ ẩm đất cho đậu tương đang bắt đầu được gieo trồng là yếu tố tạo sức ép lên giá. Áp lực trái chiều với dầu đậu đã khiến cho giá khô đậu tương đóng cửa với mức biến động không đáng kể.

Giá ngô đóng cửa với mức giảm khá mạnh 2,68%, xóa đi 1 nửa mức tăng của tuần trước đó. Thị trường đang dự đoán, USDA sẽ tăng dự báo sản lượng ngô năm nay lên mức 15,5 tỉ giạ, cao hơn gần 500 triệu giạ so với báo cáo tháng 10, do năng suất được cải thiện từ mức 176,5 lên 176,9 giạ/mẫu. Các số liệu này sẽ được công bố trong báo cáo Cung - cầu tháng 11, phát hành vào 24h đêm mai (9/11) theo giờ Việt Nam.

Lúa mì trải qua tuần giảm điểm đầu tiên sau hai tuần tăng liên tiếp vào nửa sau của tháng 10. Tại Argentina, lượng mưa dự báo sẽ duy trì ở mức trung bình đang hỗ trợ cho sự phát triển giai đoạn cuối của cây lúa mì là yếu tố “bearish" đối với giá.

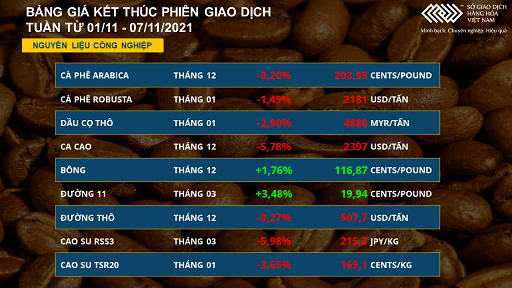

Giá bông và đường giữ đà tăng

Trong khi giá Arabica chỉ giảm nhẹ 0,2% còn 203,55 cents/pound, giá Robusta giảm 1,5% còn 2.181 USD/tấn. Thị trường Robusta London đang gặp áp lực bán lớn hơn khi mà trước đó giá tăng mạnh lên mức 2.270 USD, cao nhất trong vòng 10 năm, còn giá Arabica vẫn chỉ duy trì giao dịch dưới mức 210 cents/pound.

Các tin tức hỗ trợ về dài hạn cho thị trường cà phê vẫn còn nhiều, bởi các nhà xuất khẩu vẫn chưa tìm được lời giải cho bài toán về chuỗi cung ứng trên toàn cầu. Tuy nhiên, việc đại dịch Covid-19 đang bùng phát trở lại ở nhiều nước đã làm cho nhiều nhà đầu tư lo ngại về sự suy yếu trong nhu cầu tiêu thụ cà phê, vào các dịp lễ cao điểm cuối năm ở các thị trường tiêu thụ chính là châu Âu và Bắc Mỹ.

Hai mặt hàng đường diễn biến trái chiều với giá đường 11 tăng 3,5% lên 19,94 cents/pound, trái lại, giá đường trắng giảm nhẹ 0,3% còn 507,7 USD/tấn. Về cơ bản, thị trường đường được hỗ trợ ít nhiều nhờ đà tăng của dầu thô, khi mà lượng mía được gieo trồng sẽ được sử dụng để làm ethanol và làm giảm sản lượng đường.

Giá bông đóng cửa tuần tăng gần 2% lên 116,7 cents/pound, dù trong tuần thị trường gặp phải lực chốt lời mạnh. Những vấn đề về chuỗi vận chuyển trong bối cảnh nhu cầu may mặc từ nay đến cuối năm vẫn là yếu tố hỗ trợ tốt cho giá bông. Tuy nhiên, để thị trường tăng trưởng bền vững, giá sẽ không tránh khỏi một số phiên điều chỉnh.

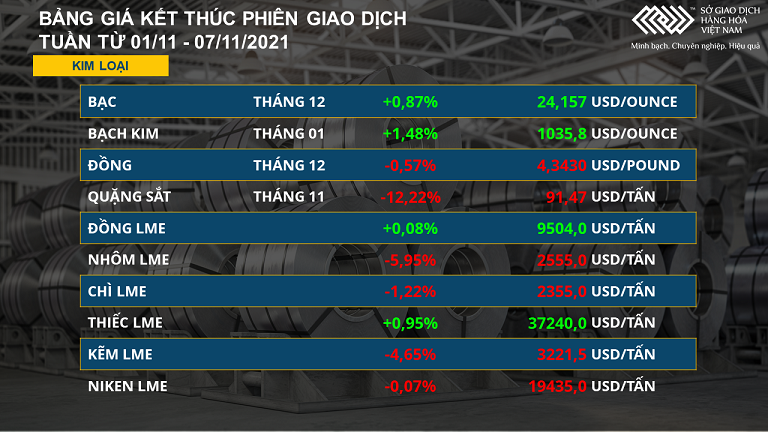

Phân hóa mạnh giữa kim loại quý và kim loại cơ bản

Giá bạc tăng 0,9% lên 24,1 USD/ounce, còn giá bạch kim tăng 1,5% lên 1.036 USD/ounce. Cả hai mặt hàng kim loại quý đều hồi phục tốt nhờ vào sự suy yếu của đồng USD, ngay cả khi FED đã cắt giảm gói thu mua Trái phiếu hàng tháng.

Bên cạnh đó, thị trường kim loại quý vẫn tăng tích cực dù áp lực từ thị trường chứng khoán và thị trường tiền điện tử không hề giảm bớt, bởi đại dịch COVID-19 đang bùng phát trở lại ở nhiều nước, đe dọa đến thành quả phục hồi của nhiều nền kinh tế, nên một bộ phận không nhỏ các nhà đầu tư tiến hành phân bổ vốn sang các thị trường ít rủi ro hơn như bạc, bạch kim hay trái phiếu.

Phần lớn các mặt hàng kim loại cơ bản tiếp tục đóng cửa tuần trong sắc đỏ. Giá đồng giảm 0,6% còn 4,34 USD/pound. Mức giảm này tuy nhẹ nhưng lại rất tiêu cực với thị trường đồng, bởi giá vẫn đang được hỗ trợ nhờ những lo ngại về nguồn cung, khi mà sản lượng ở hai nước sản xuất lớn nhất là Chile và Peru đều bị ảnh hưởng bởi các cuộc biểu tình.

Tồn kho trên các Sở đang tăng trở lại nhưng có thể vẫn không đủ để đáp ứng nhu cầu giao hàng cho các hợp đồng tháng tới. Tuy nhiên, triển vọng nhu cầu của thị trường không mấy khả quan, khi mà Chính phủ Trung Quốc tiếp tục siết chặt các chính sách để duy trì mục tiêu “Không Covid”.

Vì thế, hoạt động của các nhà máy sẽ bị cắt giảm và làm ảnh hưởng trực tiếp đến nhu cầu tiêu thụ đồng. Quặng sắt là kim loại giảm mạnh nhất trong tuần qua, với mức đóng cửa thấp hơn 12% còn 91,47 USD/tấn.

Đà giảm của giá sắt đã được giới chuyên gia dự đoán từ lâu, bởi các nhà máy phải cắt giảm hoạt động để đảm bảo sản lượng thép năm nay không cao hơn so với năm ngoái và hạn chế lượng khí thải nhằm giữ gìn chất lượng không khí cho kỳ Thế vận hội mùa đông diễn ra vào đầu năm sau.

Các thông tin cần chú ý trong tuần này

Trong tuần này, giới đầu tư và các doanh nghiệp đang chờ đợi các số liệu từ báo cáo Cung – cầu Nông sản Thế giới tháng 11 sẽ được Bộ Nông nghiệp Mỹ công bố vào 24:00 đêm ngày thứ Ba (09/11). Đây là báo cáo định kỳ hàng tháng và có vai trò quan trọng nhất đối với thị trường nông sản, thường gây ra các biến động lớn trên thị trường ngay sau khi các số liệu này được công bố.

Đối với nhóm năng lượng, báo cáo Triển vọng Năng lượng Ngắn hạn tháng 11 của EIA (phát hành 24:00 thứ Ba) và báo cáo Thị trường Dầu thô tháng 11 của OPEC (phát hành 19:00 thứ Năm) cũng là các thông tin đáng chú ý nhất trong tuần này. Nhu cầu có khả năng sẽ tiếp tục phục hồi trong các báo cáo này, sau khi Mỹ công bố số liệu tỉ lệ thất nghiệp thấp hơn mức dự báo, qua đó có thể tác động tích cực đến giá hàng hóa trong tuần này.