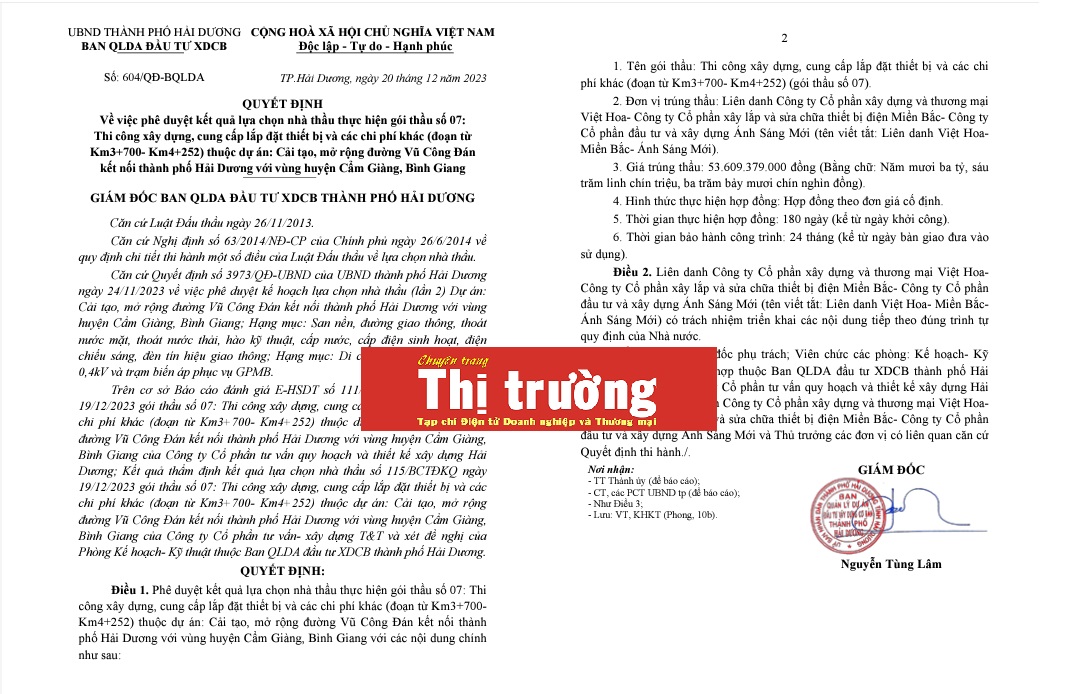

Trong bối cảnh đại dịch Covid-19, hoạt động giao dịch mua bán hàng hóa trên thương mại điện tử tăng vọt trên thế giới và EU cũng không là ngoại lệ. Người dân EU không chỉ mua hàng và dịch vụ trực tuyến trong nước mà còn mua hàng từ nước thành viên EU khác cũng như từ một số nước ngoài lãnh thổ EU (đặc biệt là hàng hóa từ Trung Quốc và Hoa Kỳ).

Doanh nghiệp và các nhà lập pháp và EU cho rằng các quy định hiện hành trong thương mại điện tử đã tạo ra sự cạnh tranh bất bình đẳng đối với doanh nghiệp EU, ít nhất là trên khía cạnh thuế GTGT, khi mà toàn bộ giao dịch trực tuyến và tại chỗ tại EU đều phải nộp thuế GTGT, trong khi các nhà cung ứng từ ngoài EU thì không phải nộp thuế GTGT cho các giao dịch thương mại điện tử có trị giá dưới 22 euro. Đó là chưa kể đến thuế nhập khẩu – hiện đang chưa phải áp dụng đối với hàng nhập khẩu theo phương thức thương mại điện tử có giá trị dưới 150 euro.

Do vậy, Hội đồng châu Âu đã ban hành Chỉ thị 2017/2455 (vào tháng 12 năm 2017) và Chỉ thị 2019/1995 (vào tháng 11 năm 2019) thông qua quy tắc đánh thuế GTGT đối với các giao dịch điện tử. Chỉ thị quy định từ 01/07/2021, sẽ chính thức áp dụng thuế GTGT đối với các giao dịch điện tử theo phương thức từ nhà cung ứng ngoài EU đến khách hàng. Theo đó, việc miễn thuế GTGT đối với việc nhập khẩu hàng hóa có giá trị không vượt quá 22 EUR sẽ bị xóa bỏ.

Ngoài ra, EU thành lập Hệ thống IOSS (Import One-Stop Shop - tạm dịch là thủ tục nhập khẩu một cửa) để thông quan hàng hóa với những giao dịch thương mại điện tử có giá trị từ 150 euro trở xuống. Điều này sẽ cho phép người bán hoặc thị trường trực tuyến tính thuế GTGT tại điểm bán hàng và chuyển trực tiếp cho các cơ quan chức năng.

Nếu người bán có đăng ký IOSS, giá niêm yết cho khách hàng sẽ là giá đã bao gồm thuế GTGT. Nếu người bán không đăng ký IOSS, giá niêm yết có thể không tính thuế GTGT, khách mua hàng trực tuyến sẽ thanh toán thêm thuế GTGT khi hàng hóa nhập khẩu vào EU. Các nhà cung cấp dịch vụ như bưu điện hoặc người giao hàng có thể tính thêm phí thông quan cho khách hàng để thu khoản thuế GTGT này và hoàn thành các thủ tục cần thiết khi nhập khẩu hàng.

Người tiêu dùng EU có thể sẽ không mua hoặc không nhận hàng khi bị áp thuế và phí cao lúc nhận hàng.

Ở một góc nhìn khác, doanh nghiệp Việt Nam có thể thấy thương mại điện tử xuyên biên giới đang là cơ hội ngày càng lớn tại châu Âu. Doanh nghiệp Việt Nam sẽ có cơ hội thành công trên thị trường này nếu tiếp cận một cách bài bản và có một chiến lược dài hạn. Các con số thống kê cho thấy, năm 2020, doanh số thương mại điện tử xuyên biên giới của 16 nước lớn nhất EU đã đạt tới 146 tỷ euro, tăng 35% so với năm 2019, và chiếm khoảng 25,5% doanh số thương mại điện tử của cả châu Âu (573 tỷ euro).

Dự báo năm 2022, doanh số thương mại điện tử xuyên biên giới của 16 nước lớn nhất EU sẽ đạt 220 tỷ euro, tức là tăng gấp đôi so với doanh số năm 2019 (108 tỷ euro),trong đó thị trường Đức tăng 43% đạt 27 tỷ euro, Pháp tăng 34% đạt 20 tỷ euro, Tây Ban Nha tăng 30% đạt 10 tỷ euro, Hà Lan tăng 26% đạt 4,4 tỷ euro. Tại châu Âu, thị trường Anh là nước ngoài EU có mức tăng trưởng lớn nhất tăng tới 38% đạt 33 tỷ euro./.

PV.